解析【問卷調查】公教退撫基金財務,您瞭解多少

全國教師工會總聯合會的問卷調查--【公教退撫基金財務,您瞭解多少】,調查的回覆,有為數不少的教師夥伴填「不清楚」,身為退休權益的當事人,面對自己的退休制度,除了按時提繳退撫外,更要關心的是「基金財務狀況」,唯有我們當事人愈清楚,越勇於發聲,才能逼著我們的雇主(政府)面對問題,我們的退休金愈有保障。

以下就對各題目,再給於一些說明,期待教師夥伴更能掌握自己的退休權益。

一、你清楚106年改的主因是想改善「退撫基金的潛藏負債」嗎﹖

退撫基金為什麼會產生潛藏負債?目前原退撫基金的設計型態係屬「確定給付制(Defined Benefit﹐DB)」,是指:雇主精算預估退休金給付成本,決定提撥率,於員工退休時,按約定之退休辦法所預訂的一定公式計算,由雇主負一切支付責任,並一次或分期支付定額退休金。依此制度受僱者領取之退休金,並非以提撥所累積的資產為準,決定退休金多寡主要與「薪資水準」及「服務年資」相關,且依固定的公式計算給付,對受僱者而言,確定給付制能預知退休金額,有利於退休規劃,但對雇主而言,則相對承受財務風險。

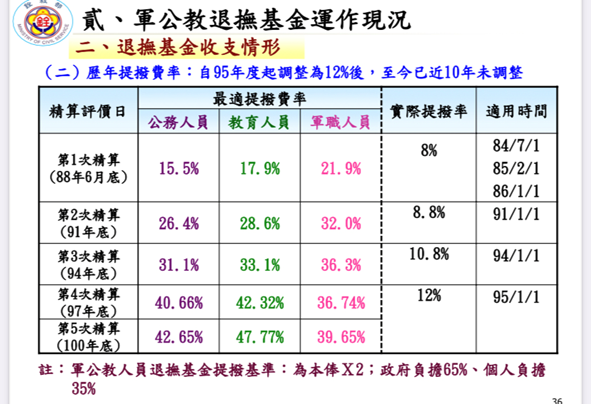

因此對退撫基金的制度面而言,勞雇共同提撥(率)、基金獲利就是基金收入的兩大變數,這兩個變數都是變動的,但誰應隨誰調整?基金獲利似乎是可操作的變數,對未發生的年度確實如此,但就已發生的年度投資獲益,就是定格事實。例如111年投資市場普遍獲利低,若該年投資報酬率是負的,負的就是事實,誰也無法再回去更改,想要更好就只能「期待未來」。然基金運作是進行式,不會停滯,因此在財務衡平下的勞雇提撥(率)則是應隨調整之變數,這就是「提撥率須依退撫基金定期財務精算結果來調整」真正意義,也是基金有每三年必須做「財務精算」,倘基金沒依精算報告適時調整提撥率來因應,如附圖一,那就會留下「不足額提撥」的控管財務風險,潛藏負債就不斷積累。

因此對退撫基金的制度面而言,勞雇共同提撥(率)、基金獲利就是基金收入的兩大變數,這兩個變數都是變動的,但誰應隨誰調整?基金獲利似乎是可操作的變數,對未發生的年度確實如此,但就已發生的年度投資獲益,就是定格事實。例如111年投資市場普遍獲利低,若該年投資報酬率是負的,負的就是事實,誰也無法再回去更改,想要更好就只能「期待未來」。然基金運作是進行式,不會停滯,因此在財務衡平下的勞雇提撥(率)則是應隨調整之變數,這就是「提撥率須依退撫基金定期財務精算結果來調整」真正意義,也是基金有每三年必須做「財務精算」,倘基金沒依精算報告適時調整提撥率來因應,如附圖一,那就會留下「不足額提撥」的控管財務風險,潛藏負債就不斷積累。 基金績效主義至上的追隨者,不會認同退撫基金須隨精算報告調整提撥率,因為他們認為基金績效只要提高,只要夠好,所有的退撫財務缺口都不是問題,甚至有主張基金績效只要提高到多少多少,都可不用再提繳退撫,但事實如此嗎﹖操作投資績效這件事,都穩獲利嗎﹖每年獲利高低都是用喊的嗎﹖甚至可以用假設的嗎﹖大家都很清楚「並非人人都是巴菲特」,投資年度獲益高低沒有誰說了算,年終的年度結算就是結果,就是事實。

勞雇共同提撥(率)、基金獲利是影響退撫基金收入的兩大變數,我們當然希望收益率衝高,但過去台灣各退休金收益不佳是事實,未來則可期待。問題是,基金收支是進行式,勞雇提撥仍應動態調整才能使基金收支衡平,而最不願意適時調整提撥率的是誰?其實就是政府/雇主,績效主義主張者的論調剛好是幫兇,幫政府省錢的代價就是讓基金財務持續失衡。未來等到基金用馨年限來臨,政府又將故技重施把改革責任推向受僱者,106年改就是如此。