退休年金的真相你不可不知

Q.你知道退撫基金只夠用到116~118年嗎?

如果一切不變,已退者還能領10~12年,未退者更少,40歲以下老師極有可能面臨領不到錢的困境!

Q.我們都按時繳費,為什麼退撫基金會破產?是不是拿去護盤而造成鉅額虧損?

退撫基金成立之初,設定的提撥費率為17.9%,但實際只提撥了8%。因為提撥金額不足,加上銀行利率越來越低、平均壽命增加、申請退休年齡降低、新進人員減少,以致破洞越來越大,而面臨基金破產問題。

退撫基金成立20年來的平均收益率為2.76%,並不是虧損。監察院也進行調查是否護盤,很難成立。基金績效平庸化,加上繳費偏低,所以撐不起給付,才是真相。

Q.政府會負最後支付責任,不是嗎?

屆時,將和同時已用光的勞保一起爭取─靠中央政府公務預算撥補。到時候中央政府每年要籌錢來補勞保和退撫的洞,將從一、兩千億,五年之間增加到三、四千億,再到六、七千億。政府除非大肆舉債,否則就是大打折扣。

Q.全教總什麼時候提方案?什麼動機?

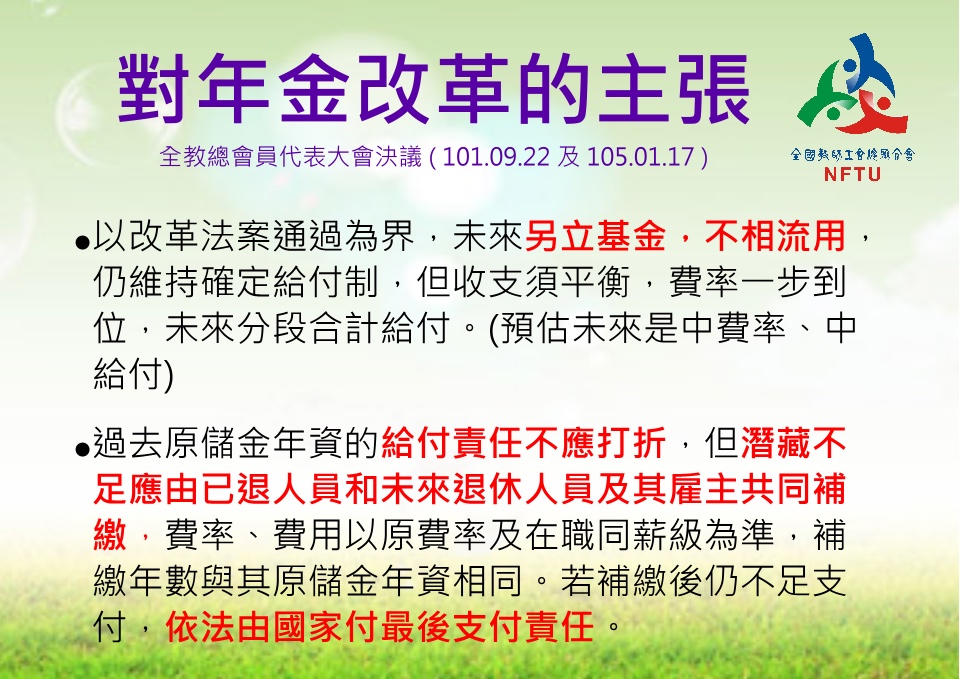

全教總在101年9月及105年1月兩次會員代表大會全票通過方案,因會員有老中青,都對教育付出,不該因世代而有猜疑,然了解退撫財務狀況的中青世代擔心領不到,所以為了停損控制、同船共命,制訂「共同補繳 另立基金」原則。

Q.有人說全教總這個方案在挑撥世代,並且準備當民進黨打手?

這個方案是老中青共同決定的,從退撫基金共同受益,就共同補繳,是促進世代互助合作的方案。

此一方案是全教總會員代表討論後決定,當時馬英九還沒說年金改革、蔡英文也還沒當總統,根本是無稽之談。民進黨102年採用了全教總版本的一部份,因而反對馬英九政府版本,那波不公不義的版本才無疾而終。

Q.有的團體主張一塊錢也不能動,為甚麼不支持?

「一塊錢都不減」,等於沒有改革方案,只能等著被改,我們認為,只有爭取社會大眾和立委的認同,才能避免被亂改,102年擋馬英九爛案的努力也證明,有方案才能擋爛案。而我們的「補繳」方案,只是月退休金少領二、三千元,減少的金額不多,同時也讓雇主不得不補繳,而使得基金可以存續讓大家都領得到、領得久。

Q.為甚麼另立新基金?這種切割是否分化世代?

由於現在退撫基金的破洞太大,繼續提撥只能延續破產時間,對中青世代來說,會面臨現在被改,將來還要不斷被改、被打折的問題。根本解決之道,乃是重新另立基金,才更能要求政府持續提供財務奧援,避免重蹈覆轍,則可建立財務健全之新基金。

Q.「補繳」就不會破產嗎?以後會不會又要「補繳」?

「補繳」是針對現有基金,一旦和新基金切割,現有基金進入「封存」狀態,未來十年進入給付高峰,之後的給付逐漸下降,而預估五、六十年後終結。因可預期給付責任逐漸下降且有終結之時,有利於政府財務規劃,與目前破洞越來越大之情形不同。又「補繳」是按精算盡繳費之責任,責任是確定的,政府不能再要求「補繳」,不足部分應由政府負最後支付責任。

全教總保你有年金Line@群組http://line.nftu0711

※加入全教總保你有年金Line@群組之後,請記得先到主頁,可以查看先前提供的資訊。